2022 ના અંત તરફ, બલ્ક ટ્રાન્સપોર્ટેશન માર્કેટમાં નૂરનું પ્રમાણ ફરીથી પસંદ કરશે અને નૂર દર પડવાનું બંધ કરશે. જો કે, આવતા વર્ષે બજારનો વલણ હજી પણ અનિશ્ચિતતાઓથી ભરેલો છે. દરો "લગભગ ચલ કિંમત શ્રેણીમાં" ડૂબી જાય તેવી અપેક્ષા છે. ડિસેમ્બરમાં ચાઇનાએ ફાટી નીકળતાં પ્રતિબંધો હટાવ્યા પછી ગભરાટની લહેર આવી છે. ફેક્ટરી ટ્રેડિંગ કંપનીઓમાં રોજગાર ડિસેમ્બરના અંતમાં ત્રીજામાં તીવ્ર ઘટાડો થયો હતો. પૂર્વ-ઉપયોગી સ્તરના બે તૃતીયાંશ સ્તરે પુન recover પ્રાપ્ત થવામાં ઘરેલું અને બાહ્ય માંગ માટે લગભગ 3-6 મહિનાનો સમય લાગશે.

2022 ના બીજા ભાગથી, નૂર પરિવહન દર બધા સમય ઘટી રહ્યો છે. ફુગાવા અને રશિયા-યુક્રેન યુદ્ધે યુરોપ અને યુનાઇટેડ સ્ટેટ્સની ખરીદ શક્તિને અટકાવ્યો છે, જેમાં ધીમી ઇન્વેન્ટરી પાચનની સાથે સાથે, અને નૂરનું પ્રમાણ નોંધપાત્ર ઘટાડો થયો છે. એશિયાથી યુ.એસ. સુધીના શિપમેન્ટ્સ નવેમ્બરમાં એક વર્ષ અગાઉના 21 ટકાથી ઘટીને 1.324,600 ટીયુસ થઈ ગયો હતો, જે ઓક્ટોબરમાં 18 ટકા હતો.

સપ્ટેમ્બરથી, નૂર વોલ્યુમમાં ઘટાડો થયો છે. એશિયાથી યુ.એસ. સુધીના કન્ટેનર શિપમેન્ટ એક વર્ષ અગાઉના નવેમ્બરમાં ચોથા મહિનામાં ચોથા મહિનામાં ઘટીને યુ.એસ.ની માંગને અન્ડરસ્કોર કરી હતી. ચાઇના, જેમાં લેન્ડ લોડિંગ દ્વારા સૌથી વધુ દર હતો, તેણે percent૦ ટકાનો ઘટાડો જોયો, સતત ત્રીજા મહિનામાં 10 ટકાથી વધુ ઘટાડો થયો. વિએટનામે ગયા વર્ષે નીચા બેઝ અવધિને કારણે 26 ટકાનો વધારો જોયો હતો કારણ કે કોરોનાવાયરસ રોગચાળો ઉત્પાદન અને નિકાસને ધીમું કરે છે.

જો કે, તાજેતરના નૂર બજારમાં ધસારો થયો છે. યુનાઇટેડ સ્ટેટ્સમાં એવરગ્રીન શિપિંગ અને યાંગમિંગ શિપિંગનો કાર્ગો વોલ્યુમ સંપૂર્ણ રાજ્યમાં પાછો ફર્યો છે. વસંત ઉત્સવ પહેલાં શિપમેન્ટની અસર ઉપરાંત, મેઇનલેન્ડ ચાઇનાની સતત અનસેલિંગ પણ ચાવી છે.

વૈશ્વિક બજાર શિપમેન્ટની નાની પીક સીઝનને સ્વીકારવાનું શરૂ કરી રહ્યું છે, પરંતુ આવતા વર્ષે હજી પણ એક પડકારજનક વર્ષ રહેશે. જ્યારે નૂર દરના ઘટાડાને સમાપ્ત કરવાના સંકેતો દેખાયા છે, ત્યારે આગાહી કરવી મુશ્કેલ છે કે રિબાઉન્ડ કેટલું હશે. આવતા વર્ષે શિપિંગ દરોના સૌથી મહત્વપૂર્ણ ફેરફારોને અસર કરશે, આઇએમઓ બે નવા કાર્બન ઉત્સર્જનના નિયમો અમલમાં આવશે, શિપ બ્રેકિંગના તરંગ પર વૈશ્વિક ધ્યાન કેન્દ્રિત કરશે.

મોટા કાર્ગો કેરિયર્સએ કાર્ગો વોલ્યુમના ઘટાડાનો સામનો કરવા માટે વિવિધ વ્યૂહરચનાઓ અપનાવવાનું શરૂ કર્યું છે. પ્રથમ, તેઓએ દૂર પૂર્વ-યુરોપ રૂટના mode પરેશન મોડને સમાયોજિત કરવાનું શરૂ કર્યું છે. કેટલીક ફ્લાઇટ્સએ સુએઝ કેનાલને બાયપાસ કરવા અને કેપ Good ફ ગુડ હોપ અને પછી યુરોપમાં ફરીથી ગોઠવવાનું પસંદ કર્યું છે. આવી પાળી એશિયા અને યુરોપ વચ્ચેના પ્રવાસના સમય માટે 10 દિવસનો ઉમેરો કરશે, સુએઝ ટોલ પર બચત કરશે અને ધીમી મુસાફરીને કાર્બન ઉત્સર્જન સાથે વધુ સુસંગત બનાવશે. સૌથી અગત્યનું, જરૂરી વહાણોની સંખ્યામાં વધારો થશે, પરોક્ષ રીતે નવી ક્ષમતાને નબળી પાડશે.

1. 2023 માં માંગ ઓછી રહેશે: દરિયાઈ કિંમતો ઓછી અને અસ્થિર રહેશે

"જીવંત સંકટનો ખર્ચ ગ્રાહકોની ખર્ચની શક્તિમાં ખાઈ રહ્યો છે, જેનાથી આયાત કરાયેલા કન્ટેનર માલની ઓછી માંગ થાય છે. વૈશ્વિક સ્તરે સમસ્યાના સમાધાનનો કોઈ સંકેત નથી, અને અમે સમુદ્રના ભાગમાં ઘટાડો થવાની અપેક્ષા રાખીએ છીએ." પેટ્રિક બર્ગ્લુન્ડે આગાહી કરી હતી, "તેણે કહ્યું હતું કે, જો આર્થિક પરિસ્થિતિ વધુ બગડે છે, તો તે વધુ ખરાબ થઈ શકે છે."

અહેવાલ છે કે એક શિપિંગ કંપનીએ જણાવ્યું હતું કે આવતા વર્ષે બલ્ક શિપિંગ માર્કેટના વિકાસની આગાહી કરવી મુશ્કેલ છે. સ્પોટ નૂર દર અને માંગમાં તીવ્ર ઘટાડો થયા પછી છેલ્લા કેટલાક મહિનામાં કન્ટેનર માર્કેટ સ્થિર થઈ ગયું છે. કંપનીએ જણાવ્યું હતું કે, "વધતી અનિશ્ચિતતાનો સામનો કરવા માટે એકંદર વ્યવસાયિક વાતાવરણની આગાહી કરવી વધુ મુશ્કેલ બની છે."

તેમણે ઘણા જોખમ પરિબળોની રૂપરેખા આપી: "ઉદાહરણ તરીકે, ચાલી રહેલ રશિયા-યુક્રેન સંઘર્ષ, ક્વોરેન્ટાઇન નીતિઓની અસર અને સ્પેનિશ અને અમેરિકન બંદરો પર મજૂર વાટાઘાટો." તે ઉપરાંત, ત્યાં ખાસ ચિંતાના ત્રણ ક્ષેત્રો છે.

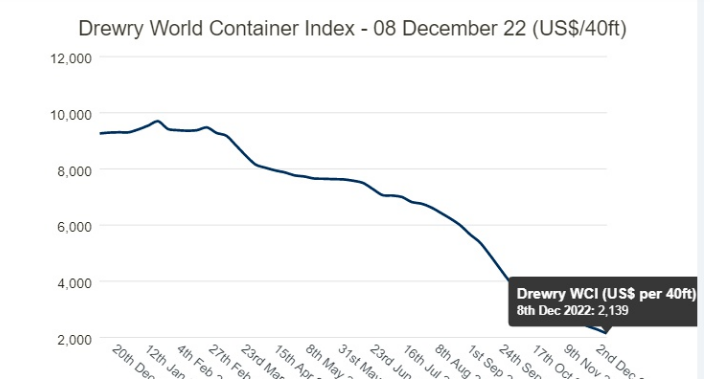

સ્પોટ રેટમાં તીવ્ર ઘટાડો: આ વર્ષે જાન્યુઆરીની શરૂઆતમાં એસસીએફઆઈ સ્પોટ રેટ શિખરે છે, અને તીવ્ર ઘટાડા પછી, જાન્યુઆરીની શરૂઆતથી કુલ ડ્રોપ 78% છે. શાંઘાઈ-નોર્થર યુરોપનો માર્ગ percent 86 ટકા નીચે છે, અને શાંઘાઈ-સ્પેનિશ-અમેરિકન ટ્રાન્સ-પેસિફિક માર્ગ એફયુયુ દીઠ 1,423 ડ at લર પર percent૨ ટકા નીચે છે, જે 2010-2019ની સરેરાશ કરતા 19 ટકા ઓછો છે.

એક અને અન્ય વાહકો માટે વસ્તુઓ વધુ ખરાબ થઈ શકે છે. એક અપેક્ષા રાખે છે કે operating પરેટિંગ ખર્ચમાં વધારો થાય અને નૂર દર ફુગાવાને ડબલ અંકોમાં ઘટી જાય.

કમાણીના મોરચે, ક્યૂ 3 થી ક્યૂ 4 સુધીની અપેક્ષિત ઘટાડો 2023 સુધી સમાન દરે ચાલુ રહેશે? "ફુગાવાના દબાણની અપેક્ષા છે," શ્રી એક જવાબ આપ્યો. કંપનીએ તેના નાણાકીય વર્ષના બીજા ભાગમાં તેની કમાણીની આગાહી ઘટાડી છે અને કહ્યું હતું કે ગયા વર્ષના પ્રથમ અને બીજા ભાગની તુલનામાં operating પરેટિંગ નફો અડધા કરતા વધારે છે.

2. લાંબા ગાળાના કરારના ભાવ દબાણ હેઠળ છે: શિપિંગના ભાવ નીચલા સ્તરે વધઘટ ચાલુ રહેશે

આ ઉપરાંત, સ્પોટ રેટ પ્લમમેટિંગ સાથે, શિપિંગ કંપનીઓ કહે છે કે અગાઉના લાંબા ગાળાના કરારને નીચા દરોમાં ફરીથી ચર્ચા કરવામાં આવી રહી છે. જ્યારે પૂછવામાં આવ્યું કે તેના ગ્રાહકોએ કરારના ભાવોમાં ઘટાડો માટે પૂછ્યું છે, તો એકએ કહ્યું: "જ્યારે વર્તમાન કરાર સમાપ્ત થવાનો છે, ત્યારે કોઈ ગ્રાહકો સાથે નવીકરણની ચર્ચા કરવાનું શરૂ કરશે."

કેપ્લર ચેવર્યુક્સ વિશ્લેષક એન્ડર્સ આર.કાર્લસેને કહ્યું: "આવતા વર્ષ માટેનો દૃષ્ટિકોણ થોડો અસ્પષ્ટ છે, કરારના ભાવો પણ નીચલા સ્તરે વાટાઘાટો કરવાનું શરૂ કરશે અને કેરિયર્સની કમાણી સામાન્ય થશે." આલ્ફાલિનરે અગાઉ ગણતરી કરી હતી કે શિપિંગ કંપનીઓની આવક 30% થી 70% ની વચ્ચે ઘટાડો થવાની ધારણા છે, શિપિંગ કંપનીઓ દ્વારા નોંધાયેલા પ્રારંભિક આગાહી ડેટાના આધારે.

ઝેનેટાના સીઇઓ અનુસાર, કન્ઝ્યુમર ડિમાન્ડ ફોલિંગનો અર્થ પણ કેરિયર્સ હવે "વોલ્યુમ માટે સ્પર્ધા કરે છે". ડી.એન.બી. બજારોના વરિષ્ઠ વિશ્લેષક જર્જેન લિયાનની આગાહી છે કે 2023 માં કન્ટેનર માર્કેટમાં તળિયાની લાઇનનું પરીક્ષણ કરવામાં આવશે.

ગ્લોબલ શિપર્સ કાઉન્સિલના પ્રમુખ જેમ્સ હૂકહામ, આ અઠવાડિયે જારી કરાયેલ કન્ટેનર શિપિંગ માર્કેટની ત્રિમાસિક સમીક્ષામાં નિર્દેશ કરે છે: "2023 માં જતા મોટા પ્રશ્નોમાંથી એક એ છે કે શિપર્સના તેમના ઘટી રહેલા વોલ્યુમનો કેટલો ભાગ છે અને તે સ્થળ બજાર માટે કેટલું વોલ્યુમ નક્કી કરવામાં આવશે. આગામી અઠવાડિયામાં પૂર્વ બજારમાં નીચે આવવાની અપેક્ષા છે.

પોસ્ટ સમય: ફેબ્રુઆરી -14-2023